玖龍紙業(2689)的投機價值(上)

傳媒最喜歡拿玖龍紙業的負債水平來做文章。自己跟了玖紙幾年﹐根據經驗上, 市場最關注的﹐其實是銷售成本和財務開支的變化。為甚麼? 將損益表簡化後﹐銷售成本和財務開支的重要性﹐便躍然紙上:

公司在分析員會議中﹐披露了以下有關銷售成本以及財務開支的資料:

1.

預期在2013財年的下半年(2013年1月至6月)﹐公司的財務開支﹐會降低1.5-2.0億人民幣。原因: 以低息的外幣借款, 和發行人民幣債劵, 來取代高息人民幣貸款。

2.

管理層預期, 每噸淨利潤(net dollar margin)能提升至150-200元人民幣。這是一個甚麼樣的概念呢? 查實紙業股的毛利﹐異常波動﹐過去幾年﹐賣一噸紙﹐最低賺108元一噸﹐最高則可達373元一噸。剛公佈業績的2013財年上半年(2012年6月至12月)﹐每噸淨利潤為124元。管理層的指引意味每噸毛利﹐可以上升20-60%。

圖一: 玖紙每噸淨利潤(半年) (2009財年上半年至2013財年上半年)

資料來源: 野村證劵

下一個問題應該問: 玖紙管理層﹐屬於樂天派﹐會否過於樂觀? 大家可考慮以下數點:

1.

2013財年上半年的每噸淨利潤﹐與週期高峰的差距;

2.

據公司指引, 下游客人庫存偏低;

3.

農曆新年(1-2月份) , 工廠大多停工, 需求不強, 但公司沒有因而調低售價; 東莞廠甚至每噸加價50元;

4.

煤炭價格和廢紙價格佔銷售成本約70%, 有沒有大幅反彈?

5.

2012年7-12月國內經濟與2013年國內經濟活躍度的比較?

6.

最重要的一點, 據花旗分析員Eric Lau指出, 玖紙2012年9-12月的每噸淨利﹐實為180元人民幣(2012年6-9月則為60元)。如果他的分析沒錯的話﹐管理層的指引每噸淨利潤能在2013年1-6月提升至150-200元人民幣﹐便非痴人說夢﹑遙不可及。

(玖龍紙業分析未完待續)

操作策略方面, 上星期的看法, 是「大股方面﹐看不通﹐還是留給別人去博…全面放棄指數股」。結果眾基金一致看好的大型內房股﹑賭業股﹐股價無一倖免。國策變幻莫測﹐難以預料; 股價半年來升幅甚鉅﹐又人多擠逼, 值博率大不如前。投機又不是跳水, 沒有難度分加的, 何苦取難不取易?

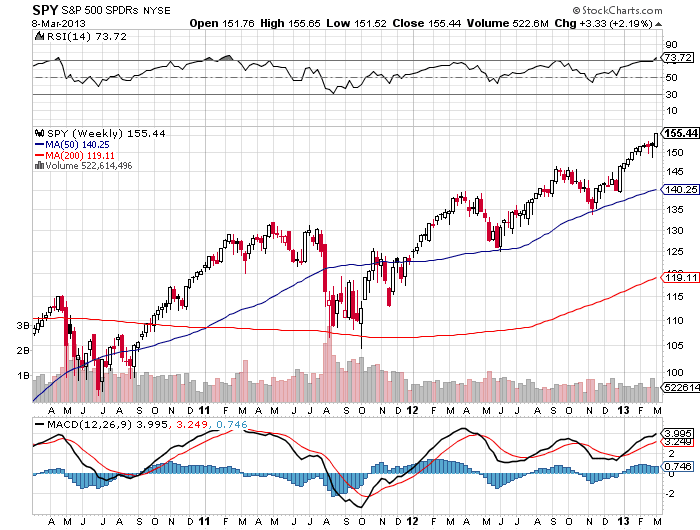

美股新高不迭﹐自己舊調重彈﹐在標普500指數破新高當晚﹐再以SPY(標普500指數ETF)出擊﹐昨晚(8/3)再疊一注。沽英鎊長美元不負所托﹐英鎊自行倒地吐血﹐終於收低於1.5大關。黃金﹑加元和澳元, 反彈乏力﹐續沽; 美債已露死相, 昨晚已開始沽空美國長債ETF (TLT)。如美股﹑美元續強﹐美債﹑黃金續弱的話﹐對自己的「海外兵團」, 最為有利。

此外, 密切自己留意高息債市場﹐一眾大鱷已逐步收窄包圍網。今年最大的大茶飯﹐高息債市場崩潰應是來源之一。

至於本地核心持股組合, 以$5.5加入了德昌電機(179)﹐分析在業績期過後後補。

組合成員:

理文手袋(1488)

理文造紙(2314)

玖龍紙業(2689)

德昌電機(179)

一隻極高息近乎net cash的工業股

港華燃氣(1083)

港華燃氣(1083)

我繼續相信那些發霉工業股﹐會因為原材料價格下跌, 和估值低殘, 而在2013年提供豐厚的回報。就算坐到臀部發霉﹐也不後悔。 :-)

(聯絡電郵: lifeislonggamma@gmail.com)

圖:標普500指數ETF (SPY)

圖: 美國長債ETF (TLT)

圖:標普500指數ETF (SPY)

圖: 美國長債ETF (TLT)

沒有留言:

張貼留言

注意:只有此網誌的成員可以留言。