[前言] 自己精通的股票,極為有限,故邀請了戰友「道奇」撰文,分享精闢的基本因素(FA)分析,以補小弟之不足

泓富產業信託(808):首度分析(I)

友儕之間,尤其家中長輩,對於收息類投資,需求長期存在。房地產信託基金(REITs),去年賺息賺價,自然備受追捧。但到了現在,熱門者如領匯(823),息率只得3釐頭,漸覺食之無味。吳兄交帶,多加探究其它對象,以作備用。才疏學淺,還望諸君不吝指正。

領匯、置富(778)、陽光(435),早前刨過也買過,這次改道查探熟悉度一般,牌面有5.42釐(預期6釐)(資料來源:經濟通網頁)的泓富產業信託,看幾銀才算抵玩。也好趁機整理一下,自己看REITs的思路。

背景簡介

物業組合

若有友人告之:「我買咗樓!」你第一個問題,會是:「舊年加租幾%?」、「管理費幾錢呎?」嗎?不會吧!劈頭第一句,應該會問:「買咗邊?」

買REITs如買樓。除了REITs會連續報價,和以買賣股票的手續交易外,其實和實錢買樓收租,並沒有太大分別。買物業,會先分清楚是買住宅、買舖定寫字樓,投資REITs亦然,第一樣要搞清楚的,是物業組合,包括類別、地區,和其在REITs內的相對比重。等於買樓時,也不會連是買太古城定九龍城,都未度清楚便去馬吧!

下表是泓富的物業組合:

名稱

|

地區

|

可出租總面積(平方呎)

|

種類

|

都會大廈

|

紅磡

|

271,418

|

甲級寫字樓

|

泓富產業千禧廣場

|

北角

|

217,995

|

甲級寫字樓

|

泓富廣場

|

觀塘

|

240,000

|

商用物業

|

海名軒(部份)

|

紅磡

|

77,021

|

商用物業

|

潮流工貿中心

|

長沙灣

|

173,764

|

工商綜合物業

|

創富中心(部份)

|

觀塘

|

149,253

|

工商綜合物業

|

新寶中心(部份)

|

新蒲崗

|

86,168

|

工業物業

|

資料來源:公司網頁

此REIT共持有七項物業,在本地上市眾REITs中(包括持有內地物業的REITs),物業數量和總面積均屬於較少。大小並無好壞之分,只是讓大家有個相對的概念。

名稱

|

物業數目

|

可出租總面積(平方呎)

|

種類

|

領匯

|

182

|

11,017,137

|

零售

|

置富

|

16

|

2,445,452

|

零售

|

陽光

|

20

|

1,294,389

|

零售及商業

|

冠君(2778)

|

2

|

2,234,986

|

零售及商業

|

富豪(1881)

|

6

|

2,341,320

|

酒店

|

越秀房託(405)

|

6

|

441,298(平方米)

|

零售及商業

|

匯賢(87001)

|

2

|

532,496(平方米)

|

酒店、商場及商業

|

泓富

|

7

|

1,215,579

|

工商綜合

|

資料來源:各公司資料、Daiwa Securities

下圖是泓富物業的地區分佈:

{kind=link}

資料來源:公司網頁

由圖中可見,公司持有的工商物業,位於二線區域。而於中心商業區(Central

Business District, CBD),公司未持有任何物業。

公司於2005年年底上市,之後未見有物業買賣。下圖是上市時的物業組合,與現時一樣。

資料來源:公司發售通函

為

何要比較公司上市時的物業組合,與現時的變化?研究公司較長期的業績時,得悉組合的變化,可以較清楚知道,增長是由收購而來,還是原有物業本身的租務提

升。而且如果公司進行過買賣,就要回顧當時的融資手段:簡單啲講,係靠供股、配股定借錢加大槓桿,和收購後的效果;如果是賣樓,就要看看收回的資金,用了

在何處,有沒有「so」番基金持有人。

泓富無買無賣,我們先當增長是來自同一批物業。至於以往的分派,有沒有水分,後文再議。

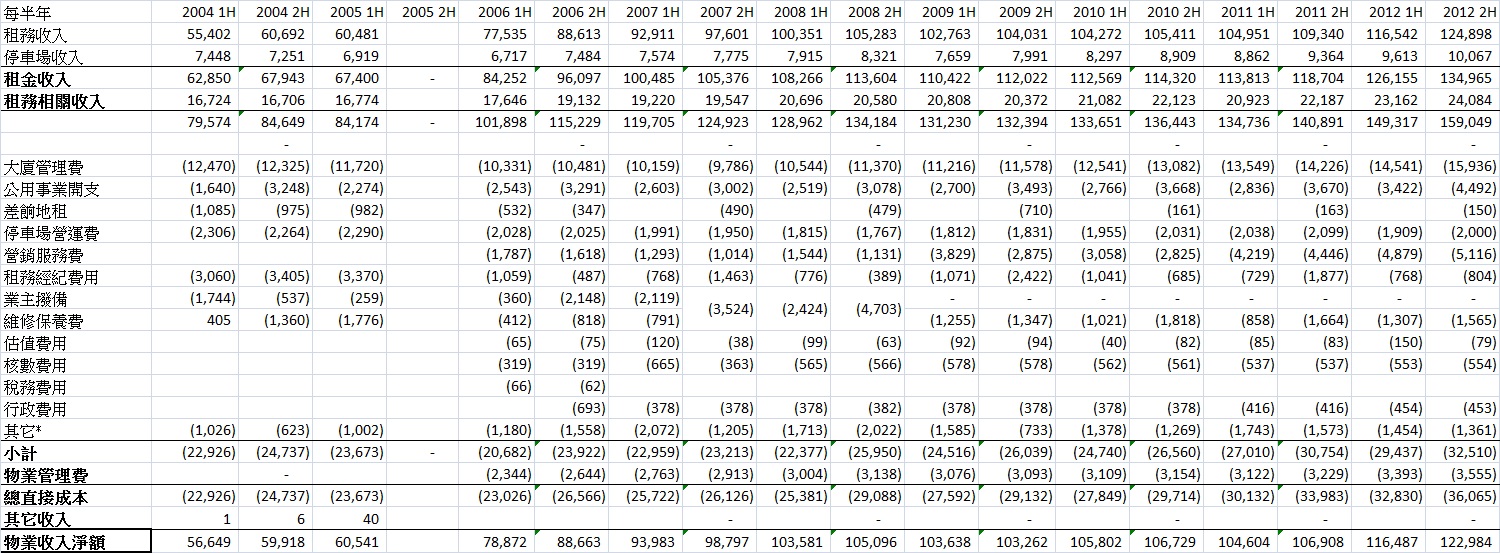

接下來,在回顧業績前,要看的是各物業佔REITs收入的比重。請參考紅框內的物業收入淨額(net property income, NPI),這項目類近一般公司毛利的概念,在之後談REITs時會常常見到。

資料來源:公司業績公布(2012財年)

名稱

|

佔比(%)

|

都會大廈

|

34.22%

|

泓富產業千禧廣場

|

21.21%

|

海名軒(部份)

|

6.78%

|

泓富廣場

|

13.71%

|

潮流工貿中心

|

11.77%

|

創富中心(部份)

|

8.74%

|

新寶中心(部份)

|

3.57%

|

合共

|

100.00%

|

從上表可見,重點關注的物業,不離都會大廈、泓富產業千禧廣場,兩者表現佔整體影響一半。如果這兩項表現不濟,任新寶中心等識飛都無用。

過往業績

回顧公司上市以來的業績,可以分為兩部分,一部是財務報表:損益表、資產負債表、現金流量表,和用當中數字計算出來的比率,如增長率、費用對收入比(cost-to-revenue ratio)等;另一部則是公司其它的披露,如出租率(occupancy

rate)。

第一步做的,是些許搬字過紙的功夫。

下表為公司2002年至2012年的收入數據,資料來自公司損益表。2002-2004年數據由發售通函取得;2006-2012年數據由公司年報取得。

2005年數據從略,因為公司當年十二月上市,年報只有上市日(16/12/2005)至年底數據,並無可比性。發售通函中有當年上半年業績,會在另一表中列出。

下表則為每半年的業績數據,也只是搬字過紙各加減數。2004年至2005年上半年數據,由發售通函取得;2006-2012年數據由公司年報取得。2005年下半年從略,原因見上。

*部分項目上半年和全年分列方法不同,一併歸入「其它」一欄。

何故忽然自殘,燃燒生命搞到身水身汗?其實做一次後永久保用,第時出業績,只要如「sell屎」口頭禪「埋鏡拼拼」,便可知道大約在哪個水平。

今集玩住咁多先,下集繼續各式核視營運的比率數據。

(第一部分完)

(本文由戰友「道奇」撰寫)

名人堂本地中線投資組合成員:

理文手袋(1488)

理文造紙(2314)

玖龍紙業(2689)

德昌電機(179)

一隻極高息近乎net cash的工業股

(聯絡電郵: lifeislonggamma@gmail.com)

沒有留言:

張貼留言

注意:只有此網誌的成員可以留言。